El impuesto de segunda categoría es un tributo que pagan los trabajadores dependientes en Chile, y se calcula de forma automática por el empleador al momento de pagar el sueldo. Este impuesto, que se conoce también como impuesto único, se basa en el impuesto a la renta y se determina aplicando un cálculo de impuesto único sobre la renta imponible del trabajador.

Este impuesto se calcula sobre los haberes imponibles, que son aquellos que se consideran para el cálculo de las cotizaciones previsionales. En otras palabras, el impuesto único de segunda categoría se calcula sobre el sueldo bruto del trabajador, pero descontando los descuentos legales como la salud, la previsión y el seguro de cesantía.

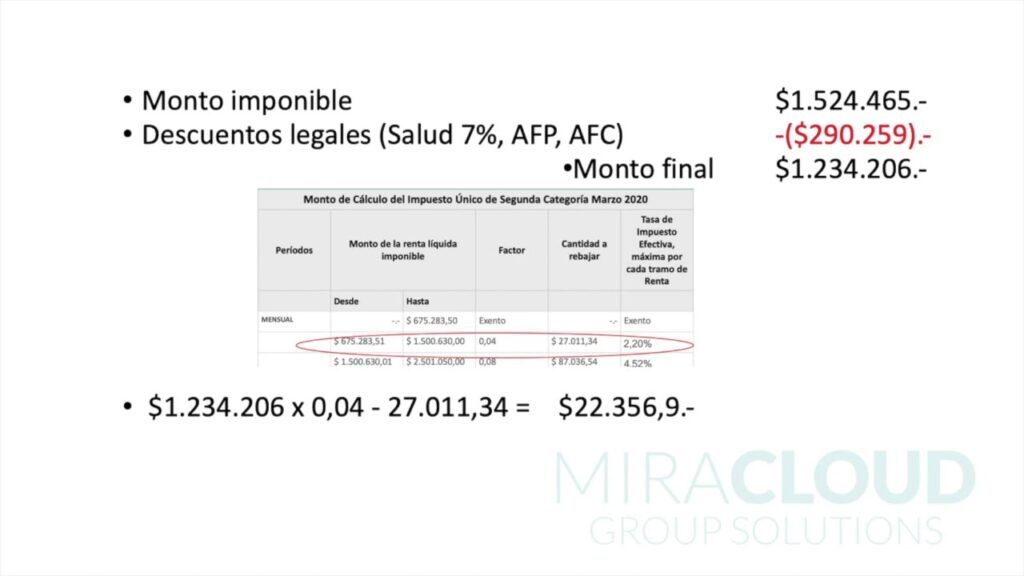

¿Cómo se calcula el impuesto a la renta en Chile para segunda categoría?

Para determinar el impuesto único de segunda categoría, primero se debe determinar la renta imponible. Esta se calcula restando los descuentos legales del total de los haberes imponibles. Luego, se busca el rango correspondiente en la tabla de impuesto único para aplicar el factor y restar el monto a rebajar. Este proceso se repite para cada tramo de la tabla de impuesto único, hasta llegar al tramo que corresponde a la renta imponible del trabajador.

El cálculo del impuesto único se basa en el siguiente procedimiento:

- Determinar la renta imponible: Se calcula restando los descuentos legales del sueldo bruto.

- Buscar el tramo de impuesto único: Se busca en la tabla de impuesto único el rango que corresponde a la renta imponible del trabajador.

- Aplicar el factor de impuesto: Se multiplica la renta imponible por el factor de impuesto correspondiente al tramo en cuestión.

- Restar el monto a rebajar: Se resta el monto a rebajar del tramo correspondiente.

- Calcular el impuesto final: El resultado de la operación anterior es el impuesto único que se debe pagar.

Cómo aplicar la tabla de impuesto único

La tabla de impuesto único establece diferentes tramos de renta imponible con sus respectivos factores de impuesto y montos a rebajar. Para calcular el impuesto único, se debe aplicar el factor y restar el monto a rebajar correspondiente al tramo en que se encuentra la renta imponible.

Para entender mejor el proceso de cálculo, podemos utilizar un ejemplo:

Supongamos que un trabajador tiene un sueldo bruto de $1.000.000 y sus descuentos legales suman $200.000.

- Renta Imponible: $1.000.000 – $200.000 = $800.000

- Tramo de Impuesto Único: En la tabla de impuesto único, buscamos el tramo que corresponde a $800.000.

- Factor de Impuesto: Si el tramo corresponde a un factor de impuesto de 10%, se multiplica $800.000 por 0,10 = $80.000.

- Monto a Rebajar: Si el tramo tiene un monto a rebajar de $10.000, se resta $10.000 del resultado anterior: $80.000 – $10.000 = $70.000.

- Impuesto Único: El resultado final, $70.000, representa el impuesto único que se debe pagar.

Que sueldos pagan impuestos en Chile

No existe un sueldo mínimo específico para el pago de impuestos en Chile. El impuesto único se calcula sobre la renta imponible, que es el sueldo bruto menos los descuentos legales. Si la renta imponible se encuentra dentro de la tabla de impuesto único, se debe pagar el impuesto único.

Por ejemplo, un trabajador que gane $400.000 al mes pero tenga descuentos legales por $300.000, tendrá una renta imponible de $100.000. En este caso, es probable que no deba pagar impuestos ya que no estará en el rango de la tabla de impuesto único.

Calculadora de impuesto único

Existen diversas calculadoras de impuesto único disponibles en línea, que pueden ayudar a los trabajadores a determinar el impuesto que deben pagar. Estas herramientas permiten ingresar los haberes imponibles, los descuentos legales y otros datos relevantes para obtener una estimación del impuesto único.

Impuesto único retenido

El impuesto único se retiene del sueldo del trabajador al momento de pagarlo. Es decir, el empleador calcula y deduce el impuesto único del sueldo bruto, y solo se paga al trabajador el sueldo neto, ya descontado el impuesto.

Tabla de impuesto único 2023

La tabla de impuesto único se actualiza anualmente y es importante consultar la tabla vigente para realizar los cálculos correctamente. En 2023, la tabla de impuesto único para la segunda categoría es la siguiente:

| Renta Imponible | Factor de Impuesto | Monto a Rebajar |

|—|—|—|

| $0 – $850.000 | 0% | $0 |

| $850.001 – $2.000.000 | 4% | $0 |

| $2.000.001 – $4.000.000 | 10% | $80.000 |

| $4.000.001 – $6.000.000 | 15% | $380.000 |

| $6.000.001 – $8.000.000 | 20% | $880.000 |

| $8.000.001 – $10.000.000 | 25% | $1.580.000 |

| $10.000.001 o más | 30% | $2.580.000 |

Ejemplo de cálculo con la tabla de 2023:

- Renta Imponible: $5.000.000

- Tramo de Impuesto Único: $4.000.001 – $6.000.000

- Factor de Impuesto: 15%

- Monto a Rebajar: $380.000

- Impuesto Único: ($5.000.000 * 0,15) – $380.000 = $370.000

Es importante destacar que la tabla de impuesto único puede variar de un año a otro. Por lo tanto, es crucial consultar la tabla vigente para realizar los cálculos correctamente.

¿Cómo se calculan los impuestos?

Los impuestos se calculan en base a un conjunto de reglas y normas que varían según el tipo de impuesto y el país en cuestión. En Chile, el impuesto a la renta, que incluye el impuesto único de segunda categoría, se calcula en base a la renta imponible del trabajador, considerando los diferentes tramos y factores de impuesto establecidos en la tabla de impuesto único.

Cómo calcular un impuesto

Para calcular un impuesto, es necesario conocer las reglas y normas que rigen el impuesto en cuestión. En el caso del impuesto único de segunda categoría, se necesita:

- Renta Imponible: El sueldo bruto menos los descuentos legales.

- Tabla de Impuesto Único: La tabla que define los tramos de renta imponible, los factores de impuesto y los montos a rebajar.

Impuesto único a los trabajadores

El impuesto único de segunda categoría es un impuesto a los trabajadores dependientes, que se calcula y retiene de su sueldo al momento del pago. Este impuesto se basa en la renta imponible del trabajador y se determina utilizando la tabla de impuesto único.

Impuestos segunda categoría

El término impuestos segunda categoría se refiere al impuesto único que pagan los trabajadores dependientes en Chile. Este impuesto se calcula sobre la renta imponible del trabajador y se encuentra regulado por la legislación fiscal chilena.

En resumen, el cálculo del impuesto único de segunda categoría se basa en la siguiente fórmula:

- Impuesto único = (Renta imponible * Factor de impuesto) – Monto a rebajar

Conocer cómo se calcula el impuesto único de segunda categoría es fundamental para que los trabajadores puedan gestionar sus finanzas y planificar sus gastos.